영어로 읽기 → Click here to read in English

요즘 뉴스를 보면,

유가 급증으로 인해서

대출금리가 인상이 되었다는 얘기라 많은데요.

- “이자 부담이 너무 커졌다”

- “버티기 힘들다”

- “대출 때문에 현금이 다 빠져나간다”

특히 과거 저금리 시기에

대출을 최대한 활용해 자산을 매입했던 사람들에게

지금 상황은 큰 부담으로 다가오고 있는 거예요.

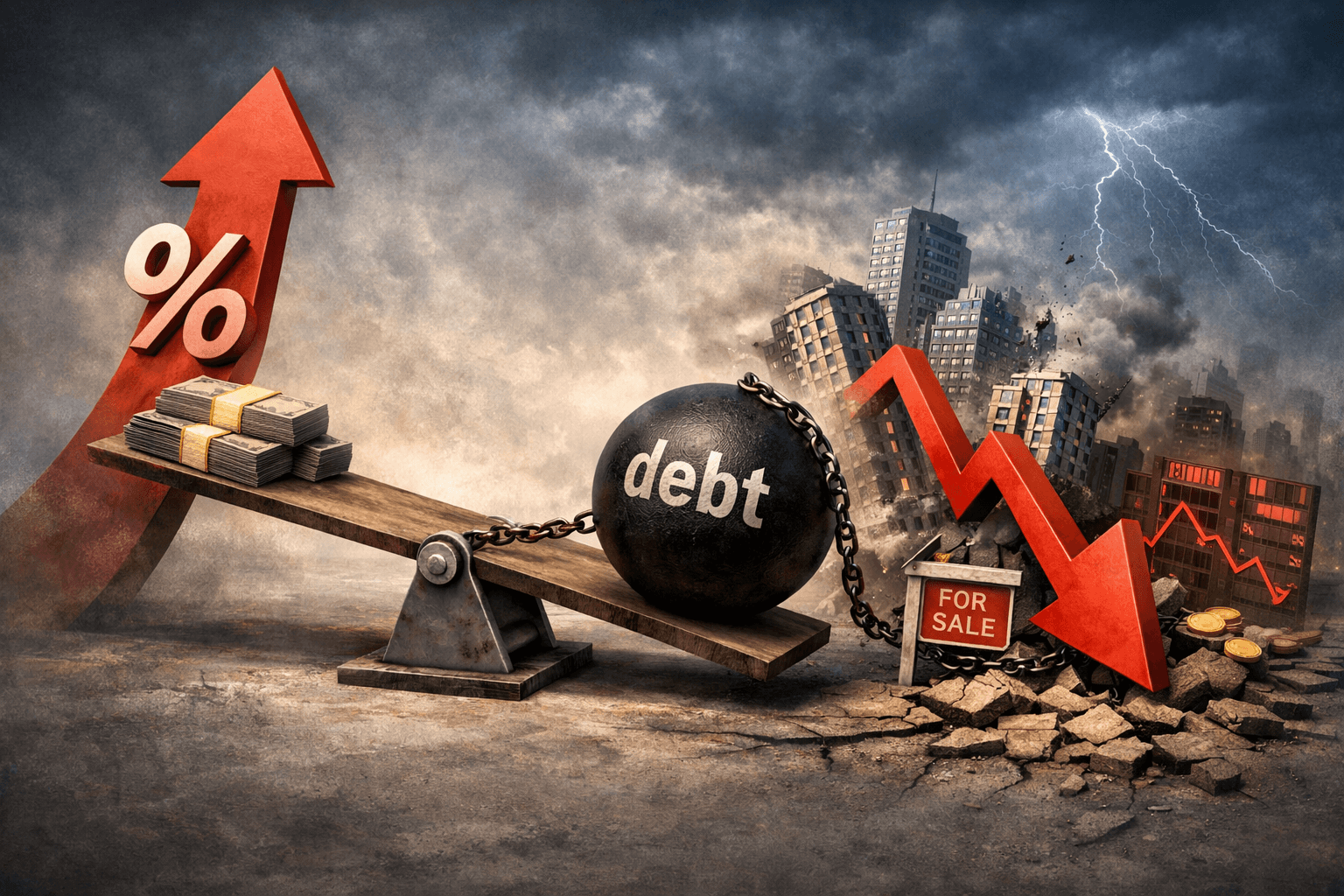

이건 단순한 개인 문제가 아니라

금리 상승 → 레버리지 → 자산 하락으로 이어지는 구조적인 현상이예요.

이번 글에서는

왜 금리가 오르면 부동산이 흔들리는지,

그리고 이 흐름이 어떻게 시장 전체로 확산되는지

정리해볼게요.

1️⃣ 금리가 오르면 ‘이자 비용’이 먼저 올라갑니다

금리가 상승하면 가장 먼저 바뀌는 것은

대출 이자잖아요.

예를 들어서 살펴볼게요.

- 대출금리 2% → 부담 낮음

- 대출금리 5% → 부담 급증

같은 자산을 가지고 있어도

매달 나가는 현금이 완전히 달라지죠.

이 단계에서는 아직 자산 가격은 유지되지만

현금흐름에 균열이 생기기 시작해요.

👉 함께 읽기: 금리는 왜 모든 자산을 움직일까 — 유가·환율보다 중요한 투자 기준

2️⃣ 레버리지는 작은 변화도 크게 만듭니다

레버리지의 특징은

수익도 확대하지만, 위험도 확대해요.

금리가 낮을 때는

- 적은 자기자본으로 큰 자산 보유 가능

- 상승장에서 수익 극대화

하지만 금리가 오르면

- 이자 부담 증가

- 수익 구조 악화

다시 말하면,

같은 구조가 반대로 작용하기 시작하는 거예요.

저도 예전에 투자 공부를 하면서

레버리지를 적극적으로 활용하는 전략에 꽤 끌렸던 적이 있는데요.

논리는 너무 명확하잖아요.

“금리는 낮고, 자산은 오르고 있다”

이 구조에서는

레버리지를 쓰지 않는 것이 오히려 비효율처럼 느껴졌거든요.

그런데 지금처럼 시장 환경이 바뀌는 순간

완전히 다른 관점이 보이기 시작하죠.

금리가 올라가면

같은 자산이라도 ‘버티는 난이도’가 완전히 달라지고

투자 판단보다 ‘현금흐름 관리’가 더 중요해져요.

👉 함께 읽기: 레버리지 투자 위험과 수익 구조 — 대출을 쓰면 왜 수익과 손실이 함께 커질까

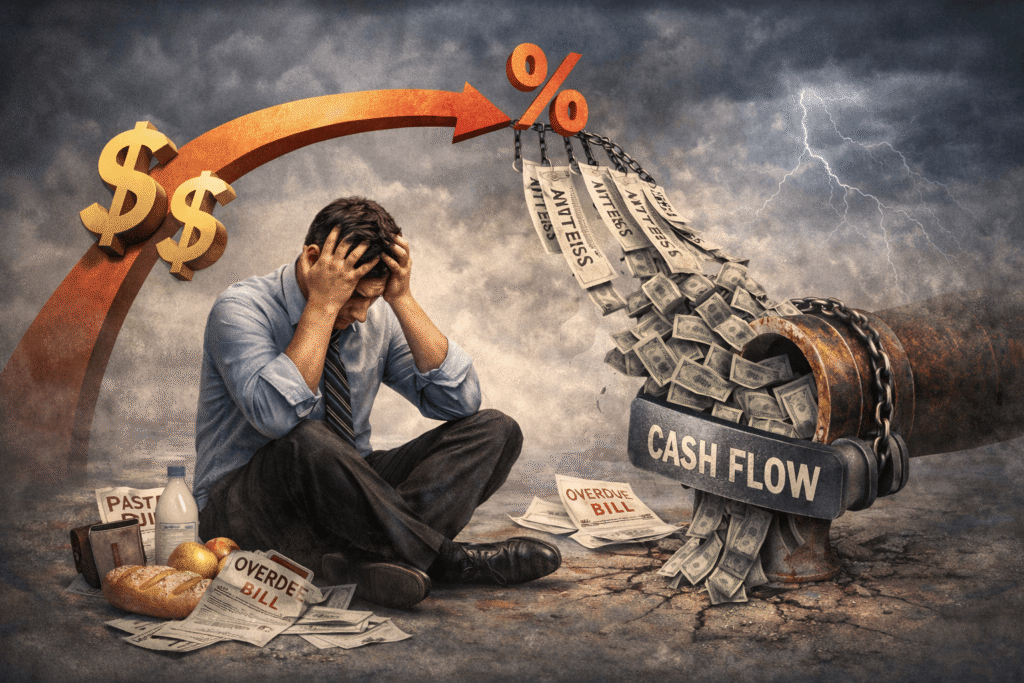

3️⃣ 결국 문제는 ‘현금흐름’입니다

금리가 낮을 때는

이자 부담이 상대적으로 작기 때문에

- 대출이 있어도 크게 체감되지 않고

- 자산 가격 상승이 그 부담을 덮어버려요.

그래서 “이 정도 대출은 괜찮다”, “이자를 내지만 부담스럽진 않다.”

라고 판단하게 되는 거예요.

하지만 지금처럼 금리가 올라가는 순간

이 구조는 완전히 달라져요.

- 같은 대출인데 이자는 증가하고

- 매달 나가는 현금이 눈에 띄게 커지죠.

이때부터 투자 구조가 아니라

생활 구조가 흔들리기 시작합니다

4️⃣ 버티지 못하면 자산을 팔게 됩니다

금리 상승 → 이자 증가 → 현금 유출 증가

이 흐름이 반복되고, 월 소득으로 감당이 안 되는 순간

결국 한 지점에 도달하게 되는데요.

- 저축이 멈추고

- 소비를 줄이기 시작하고

- 점점 ‘버티기 모드’로 들어가게 되죠.

여기서 중요한 건

선택지가 줄어든다는 점이예요.

원래는 “보유할까, 팔까”를 선택할 수 있었는데

이제는 현금흐름이 무너지면,

추가 자금을 투입하거나

자산을 매도하는 상황으로 바뀌게 되는 거예요.

이때 중요한 것은

이 매도가 ‘선택’이 아니라

강제 매도라는 점이예요.

👉 함께 읽기: 1억 원으로 부동산 투자하면 10년 후 얼마가 될까? — 레버리지 포함 수익률 비교

5️⃣ 강제 매도가 시장 가격을 떨어뜨립니다

강제매도가 지속이 되면,

개인의 문제가

시장으로 확산되는 순간이 와요.

- 매도 물량 증가

- 수요 감소

- 가격 하락

이 과정이 반복되면,

부동산 시장 전체가 하락 압력을 받게 되는데요.

다시 말하면,

금리 상승 → 개인 붕괴 → 시장 하락이라는 구조가 완성됩니다.

👉 함께 읽기: 유가 150달러 시나리오 — 전쟁 장기화 시 물가·금리·주식까지 어떻게 변할까

📌 마무리

금리가 오르면

부동산이 흔들리는 이유는 단순하지 않아요.

문제의 핵심은

자산 가격이 아니라

레버리지 구조라고 할 수 있어요.

- 금리는 돈의 가격이고

- 레버리지는 구조이며

- 현금흐름은 생존 조건이잖아요.

이 세 가지가 맞물릴 때,

시장은 상승하거나, 무너지게 됩니다.

그래서 투자에서 중요한 것은

“얼마를 벌 수 있는가”가 아니라

“얼마를 버틸 수 있는가”예요.

“대출금리 오르면 부동산은 왜 무너질까 — 레버리지 구조와 자산 하락의 흐름”에 대한 2개의 생각

댓글은 닫혔습니다.